Unternehmen sind gewinnorientiert!? Glauben Sie wirklich? Lächerlich! Das Gegenteil ist der Fall!

Unternehmen wird nachgesagt und oft sogar vorgeworfen, dass sie gewinnorientiert seien. Viel zu gewinnorientiert. Doch die Praxis zeigt bei genauerer Betrachtung oft ein ganz anderes Bild. Unternehmen, im speziellen Verkaufsorganisationen, sind nicht zu sehr, sondern im Gegenteil, in der Mehrzahl der Fälle viel zu wenig am Unternehmensgewinn ausgerichtet. Und in vielen Fällen merken sie das nicht einmal. Bisweilen so lange nicht bis es zu spät ist.

Ich weiß, Unternehmen zu geringe Gewinnorientierung vorzuwerfen, mutet fast grotesk an. Speziell in Zeiten, in denen von Konzernen hunderte oder sogar tausende Mitarbeiter gekündigt werden, nur damit der Quartalsgewinn besser aussieht und der Aktienkurs steigt. Und dennoch behaupte ich, dass es an Gewinnorientierung fehlt, oder, bessergesagt: Die Gewinnorientierung ist sehr einseitig.

Das erste, und oft einzige, an das Unternehmen denken, wenn es darum geht den Gewinn zu steigern ist die Kostenseite. Es werden auf „Teufel komm raus“ Kosten gespart und die Controller und Erbsenzähler dürfen sich – oft zum Leidwesen aller übrigen Mitarbeiter – austoben.

Doch die Tatsache, dass der Unternehmensgewinn nicht nur dadurch gesteigert werden kann, dass man Kosten spart, sondern – und sogar in deutlich stärkerem Maße – auch dadurch, dass der Vertrieb höhere Deckungsbeiträge (prozentuell betrachtet) erwirtschaftet, wird stiefmütterlich behandelt oder bisweilen ganz übersehen. Und prozentuell höhere Deckungsbeiträge werden im Vertrieb dadurch erwirtschaftet, dass man höhere Preise durchsetzt, bzw. Konditionen und Rabatte kundenseitig reduziert.

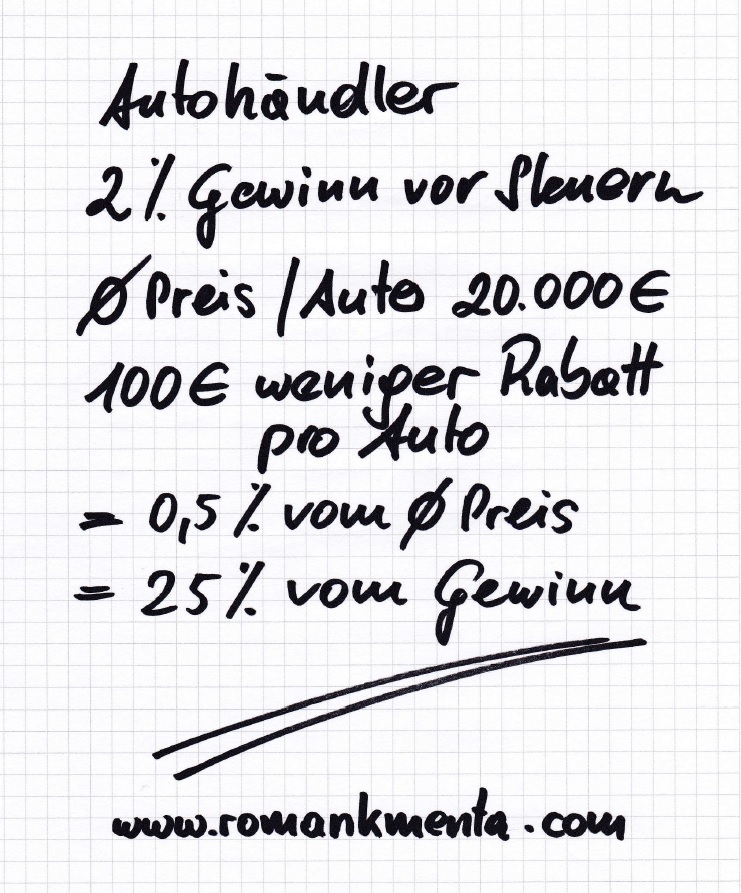

Ein kleines Rechenbeispiel, das die oft unterschätzte Dramatik der Hebelwirkung des Preises deutlich vor Augen führt. Einmal angenommen ein Autohändler erzielt 2 % Gewinn vor Steuern (und damit würde er aus meiner Erfahrung schon zur Gewinnelite zählen). Des Weiteren nehmen wir an, es werden in diesem Unternehmen Neuwagen mit einem Durchschnittspreis von € 20.000 verkauft. Rabatte, meist weit im 2-stelligen Bereich sind in der Autobranche leider so üblich, wie der Punsch am Wiener Christkindlmarkt.

Doch die Frage ist: Wie hoch müssen diese sein? Lassen Sie uns weiter annehmen, die Verkäufer dieses Autohauses würden ab sofort 0,5 % weniger Rabatt geben. Das sind € 100 pro Fahrzeug. Ist das ein großer Unterschied? Fast alle sagen „nein“. Selbst die Verkaufsorganisationen, Verkäufer und Unternehmer, die denen ich diese Frage in meinen Vorträgen, Seminaren oder im Zuge von Beratungsprojekten stelle.

Ich behaupte: Wegen dieser € 100 würde unser Autohändler keinen einzigen Kunden verlieren! Wenn doch, dann hat der Verkäufer im Verkaufsprozess wesentliche Fehler begangen und hat ein anderes Problem, aber kein Preisproblem. Was aber bedeuten diese € 100 für den Unternehmer? Wie wirken sie sich auf den Gewinn aus? Dramatisch! Diese € 100 bzw. 0,5 % weniger Rabatt bedeuten nämlich 25 % mehr Gewinn! Und diese gewaltige Hebelwirkung des Preise wird fast immer unterschätzt.

Mehr zum Thema „kleine Beträge, große Wirkung“ erfahren Sie im Beitrag: 1.000e € mehr Gewinn schlummern in Ihrem Verkauf!

Und natürlich stehen Führungskräfte und nicht die Verkäufer in der ersten Reihe, wenn es darum geht sich dieses Themas anzunehmen und für steigende Unternehmensgewinne und Deckungsbeiträge zu sorgen.

Auch wenn die Verkäufer letztlich im Kundenkontakt höhere Preise oder niedrigere Rabatte durchsetzen, sind es die Führungskräfte, speziell die der Verkaufsorganisation, die, die Basis dafür schaffen indem sie die Rahmenbedingungen entsprechend einrichten. Eine wesentliche Aufgabe von Führungskräften ist es ihre Verkaufsorganisation, aber auch das Marketing auf den Deckungsbeitrag bzw. den Unternehmensgewinn als mittelfristig wesentlichste Kennzahl hin auszurichten.

Aber wo genau geht Ihnen Ihr Gewinn der Verkaufsorganisation bzw. im Marketing verloren. Es existieren in beinahe allen Unternehmen mehr oder weniger versteckte Gewinnkiller. Es würde mich nicht überraschen, wenn sie auch in Ihrem den ein oder entdecken. Und dann stellt sich die Frage: Was können Sie dagegen unternehmen?

Der Begriff „Gewinnkiller“ übrigens mag einigen Lesern etwas übertrieben erscheinen. Er ist es allerdings nicht, wie obiges kleines Rechenbeispiel deutlich zeigt. Wenn wir von der Vernichtung von 20, 30, 50 oder mehr Prozent des Unternehmensgewinns sprechen, ist meines Erachtens die Bezeichnung „Gewinnkiller“ absolut angebracht.

Die 10 häufigsten und wichtigsten dieser Gewinnkiller, die ich in meiner Beratungspraxis in Verkaufsorganisationen entdecke sowie die passenden Gegenmaßnahmen habe ich im Folgenden für Sie aufgelistet.

Wie so oft ist es gut, oben im Unternehmen zu beginnen, bei den Führungskräften. Bei den Zielen der Führungskräfte und den oft damit verbundenen Boni oder Prämien. Menschen lenken Ihren Fokus auf das, wonach sie beurteilt oder woran sie gemessen werden. Das ist ja auch die motivatorische Existenzberechtigung für Bonussysteme jeglicher Art.

Entscheidend ist daher, dass die Kennzahlen, nach denen beurteilt, gemessen und entlohnt wird auch bei Führungskräften, speziell denen in der Verkaufsorganisation entsprechend vertriebsnahe Ertragskennzahlen sind.

Der Unternehmensgewinn eignet sich dafür nicht, da er auch sehr stark von allgemeinen Kostenfaktoren beeinflusst wird. Da kann es gut sein, dass ein Unternehmensanteil verkauft wird und dadurch der Unternehmensgewinn mit einem Schlag sensationell aussieht und das, obwohl die Performance in der Verkaufsorganisation lausig ist.

Deckungsbeiträge, Durchschnittspreise, Durchschnittsrabatte etc. (die genaue Kennzahl muss unternehmensindividuell definiert werden) und andere vertriebliche Kennzahlen sind da schon wesentlich besser geeignet. Leider erlebe ich viel zu oft, dass Führungskräfte wegen falscher Ziele und Belohnungen kurzfristige Umsätze oder Marktanteile pushen und der Unternehmensgewinn unmittelbar oder auch mittelfristig stark darunter leidet.

Dasselbe, was soeben für Führungskräfte gesagt wurde, gilt sinngemäß auch für die Verkäufer. Will man den Unternehmensgewinn steigern dürfen auch hier nicht (nur) Umsatz- oder Stückzahlenziele vorgegeben werden. Wer für Umsatz bezahlt wird bringt Umsatz. Wenn es sein muss auch solchen mit negativem Deckungsbeitrag. (Reine) Umsatzprovisionen sind daher kontraproduktiv für Deckungsbeiträge und Unternehmensgewinne.

Doch auch, wenn gemäß Punkt 1 und 2 die Ziele die richtigen Kennzahlen und Ziele definiert werden, bedeutet das noch lange nicht, dass diese in der Organisation auch gelebt werden. Oft erhalten in Meetings aller Art dennoch die Umsatzstatistiken und Marktanteilszahlen zentrale Bedeutung und die Deckungsbeiträge und Gewinne führen ein Schattendasein.

Konsequenterweise müssen nämlich vor allem die Verkäufer geehrt werden (wenn man welche ehrt), die die Deckungsbeitragsspitzenreiter sind – absolut bzw. prozentuell – selbst wenn diese umsatzmäßig weit hinter den Umsatzkaisern liegen. Statt Umsatzstatistiken gibt es dann eben z.B. Deckungsbeitrags- oder Durchschnittsrabattstatistiken. Die innerbetriebliche Botschaft muss lauten:

Sehr viel Gewinn liegt in der Wahl der richtigen Kunden. Führen Sie kundenbezogene Ertragsrechnungen durch? Machen sie das und Sie werden bisweilen überrascht sein (und das nicht unbedingt positiv). Bewerten Sie alle Ihre Kunden sowie etwaige potenzielle nach ihrem Ertragspotenzial und konzentrieren Sie sich auf jene, mit denen Sie profitabel wirtschaften können.

Mehr profitable Informationen dazu erhalten Sie übrigens im Beitrag: Nein! – Das profitabelste Wort der Welt!

Für Märkte und Marktsegmente gilt dasselbe. Oft sind gewisse Bereiche oder Branchen gerade sehr angesagt. Da muss man quasi sein. Doch gerade diese sind oft alles andere als profitabel. Zumindest kann man sich gut fühlen bei der Party dabei zu sein, wenngleich der Eintrittspreis ein hoher sein kann. Versteckte, unscheinbare und unattraktive Marktsegmente, das wissen Profis, sind oft die wesentlich profitableren.

Auch im Produkt liegt extrem viel Gewinnpotenzial. Haben Ihre Produkte bzw. Dienstleistungen entsprechend hohe Spannen? Wenn nicht, erhöhen sie die Preise bzw. beschaffen Sie sich andere Produkte und überlegen sie sich, wie sie die höheren Preise „verkaufen“ können. Da gibt es sehr viele Möglichkeiten und Teilaspekte, die im Grunde immer auf eines hinauslaufen: Den vom Kunden wahrgenommenen Wert zu erhöhen!

Zum Thema Preiserhöhung finden Sie übrigens eine Reihe von nützlichen Tipps im Beitrag: Preiserhöhung – und Ihre Kunden lieben Sie noch immer!

Die Zusammensetzung Ihres Produktsortimentes bzw. Dienstleistungsspektrums beeinflusst Ihre Deckungsbeiträge und Unternehmensgewinne auch maßgeblich. Gibt es Möglichkeiten zum profitablen Up- oder Crossselling für Ihre Verkaufsorganisation?

Rabattstaffeln sind sehr verbreitet und grundsätzlich auch nicht schlecht. Immerhin erhalten Verkäufer damit einen Rahmen, an dem Sie sich im Verkaufsgespräch ausrichten können. Voraussetzung dabei ist natürlich, dass die Rabattstaffel „sinnvoll“ kalkuliert ist (z.B. an Abnahmemengen etc. ausgerichtet).

Gleichzeitig ist aber auch zu beobachten, dass diese Rabattrahmen von Verkäufern tendenziell auch voll genutzt werden. Selbst, wenn der Verkäufer eine deckungsbeitragsbezogene Provision erhält. Oft ganz einfach aus dem Grund, weil Verkäufer eben das Geschäft oder den Kunden holen wollen. Komme was wolle. Sonst wären sie vielleicht auch keine Verkäufer.

Die Rabattstaffel sollte daher so geschickt gestaltet sein, dass sie dieser Intention entgegenwirkt und das eine oder andere Prozent einspart. Und 1 % ist, wie wir oben berechnet haben, bisweilen verdammt viel Geld. Sie könnten auch ganz einfach die Rabattstaffel regelmäßig ein wenig zu Gunsten Ihres Deckungsbeitrages verändern. So wie Sie Preiserhöhungen für Kunden durchführen, führen Sie so eine für Ihre Verkäufer durch.

Und: Warum nicht einmal kritisch hinterfragen, ob es die Rabattstaffel überhaupt braucht. Reichen die Deckungsbeitragsziele nicht aus? Der Verkäufer müsste dann selber denken und entscheiden welche Rabatthöhe er geben will.

Dieses 1 % können Sie oft auch relativ leicht durch professionelleres Vorgehen im Verkaufsprozess und im Verkaufsgespräch hereinholen. Dafür braucht es die richtigen Leute im Verkauf und vor allem regelmäßiges Verkaufstraining. Und VerkaufsTRAINING ist mehr als nur einmal im Jahr ein Seminar durchzuführen. Damit es etwas bringt muss Verkaufstraining konsequent und kontinuierlich sein. Sportler trainieren ja auch nicht nur einmal oder zweimal im Jahr. Warum sollte das für Verkäufer reichen?

Neben dem Verkaufstraining, dem Seminar selbst, braucht es eine Reihe von begleitenden Maßnahmen, wie Coaching, Gesprächstrainings oder interne Übungsrunden, um die Qualität der Verkaufsgespräche in Ihrer Verkaufsorganisation kontinuierlich zu verbessern. Doch dazu mehr im nächsten Beitrag aus der Serie „Preisdurchsetzung als Führungsaufgabe“.

Wenn Sie übrigens der Meinung sind, dass Ihre Verkäufer zu viel Rabatt geben, holen Sie sich das E-Book: Hilfe! Meine Verkäufer geben zu viel Rabatt!

Hilfe! Meine Verkäufer geben zu viel Rabatt! – Roman Kmenta, Redner und Autor

Aktionen sind sehr beliebt bei Marketern und Verkäufern. Man hat wieder etwas zu berichten und ein Goodie (oder auf gut österreichisch) ein „Zuckerl“ für den Kunden. Dagegen spricht ja auch gar nichts, wenn, ja wenn es sinnvolle Aktionen sind. Und sinnvoll ist eine Aktion unter Ertragsgesichtspunkten dann, wenn sie mehr bringt als sie kostet.

Ideen für intelligente Aktionen finden Sie auch hier im Beitrag: Smarte Rabatte!

Bei vielen der „Wir zahlen die Mehrwertsteuer“, „10 % Montags-„ oder „30 % Geburtstagsaktionen“ wird meines Erachtens vorab nicht falsch, sondern gar nicht gerechnet, was die Erfolgsaussichten der Aktion angeht. Ansonsten würde man sie nämlich oft nicht durchführen.

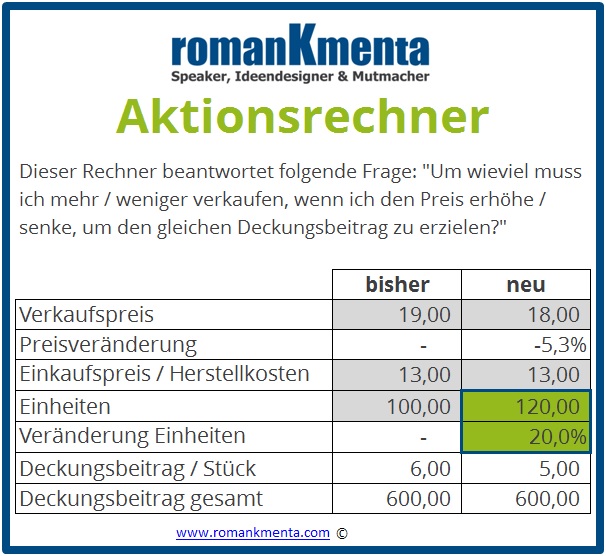

Abgesehen von allen Cross-Selling, Umsatzsteigerungs- und sonstigen Potenzialen einer Aktion sollte vorab vor allem eine Kennzahl berechnet werden: Wie viel müssen Sie, bzw. muss Ihre Verkaufsorganisation im Rahmen der Aktion mehr verkaufen, damit sich diese deckungsbeitragstechnisch rechnet? Je nach Grundkalkulation in Ihrem Unternehmen kommen Sie bei einer 10 oder 20 % Aktion sehr rasch auf 50 % oder 100 % Mehreinheiten, die Sie verkaufen müssen, damit die Aktion in sich rentabel ist. Mal Hand aufs Herz: Schaffen Sie das?

Damit Ihnen diese Berechnung leichter fällt, habe ich für Sie den Aktionsrechner konzipiert, den Sie sich hier downloaden können.

Damit Ihnen diese Berechnung leichter fällt, habe ich für Sie den Aktionsrechner konzipiert, den Sie sich hier downloaden können.

Aktionsrechner Preisexperte Kmenta

Ein sehr weites Feld für Gewinnvernichtung ist ein zu niedriger ausgestrahlter Wert nach außen, zum Kunden und zur Öffentlichkeit hin. Was nützt es Ihnen, wenn Sie die tollsten Produkte und Dienstleistungen haben, wenn das von Ihren (potenziellen) Kunden nicht so wahrgenommen wird. Erfolg = Leistung x Kommunikation2. Und zum Quadrat bedeutet, dass in unserer heutigen Welt die Leistung passen muss, aber die Kommunikation der Leistung nach außen noch wichtiger ist, was Ihren Erfolg, Ihre Deckungsbeiträge und Ihren Unternehmensgewinn angeht.

Traditionen sind ja bisweilen etwas Schönes. Wenn es allerdings Konditionen betrifft, können Traditionen etwas sehr Teures sein. Das beste Beispiel hierfür ist der Skonto. Ja, es gibt ihn immer noch! Entstanden in einer Zeit der hohen Zinsen als Belohnung für Kunden für besonders rasche Begleichung der Rechnung, wirkt er in einer Zeit mit Zinssätzen im Null-Komma-Bereich deplatziert.

Natürlich wollen Unternehmen das Geld immer noch schnell haben, aber wenn es am Konto liegt, ist es bei Niedrigzinsen nicht mehr so wertvoll. Wozu also die Belohnung. Das lässt sich auch Kunden gegenüber durchaus argumentieren. Mein Vorschlag: Ersatzlos streichen und durch „Zahlung prompt bei Rechnungserhalt“ ersetzen. Und, wenn Sie Ihre Konditionen durchforsten bin ich überzeugt, dass sie noch ein paar weitere Relikte entdecken deren Abschaffung Ihrem Unternehmensgewinn sehr gut tun wird.

Und diese 10 Gewinnkiller sind wie erwähnt nur die häufigsten und wichtigsten. Es gibt noch viele weitere Faktoren in Vertrieb und Marketing, die die Gewinne in Ihrem Unternehmen dahin schmelzen lassen wie den sprichwörtlichen Schneemann in der Märzsonne. Doch allein in dieser Auflistung hier liegt sehr viel Geld für Sie bzw. Ihr Unternehmen. Gerne führe ich mit Ihnen gemeinsam eine individuelle Analyse für Ihre Verkaufsorganisation durch und erarbeite Gegenmaßnahmen.

Wenn sie das Thema genauso spannend finden wie ich und Sie keine der weiteren Folgen der Serie: „Preisdurchsetzung als Führungsaufgabe“ sowie weitere, extrem profitable Tipps zur Erzielung höherer Preise und Gewinne verpassen wollen, dann abonnieren Sie jetzt gleich das regelmäßige „Quantensprung Magazin“ (gratis, vollkommen unverbindlich und jederzeit abbestellbar natürlich).

Wenn mich meine Erfahrung mit Unternehmen aller Branchen und Größen nicht ganz täuscht, könnte auch in Ihrer Verkaufsorganisation eine oder andere Gewinnkiller lauern, den Sie terminieren sollten. Packen Sie es an. Ihr Gewinn wird es Ihnen danken.

Ich wünsche Ihnen viel Erfolg beim Killen der Killer.

Ihr

Roman Kmenta

Mag. Roman Kmenta ist als Keynote Speaker und Redner in international tätig. Er berät Unternehmen und Unternehmer zu den Themen Verkaufs- und Marketingstrategien für höhere Preise, Honorare und Deckungsbeiträge.

Roman Kmenta folgen auf Facebook, Twitter, XING, Google+, LinkedIn

Fotos: www.fotolia.de, Roman Kmenta