Der beste Weg zum Konkurs: in Mathe eine Fünf

Gastbeitrag von Mag.a Liss Heller, Unternehmerin und Geschäftsführerin der internationalen Steuer- und Unternehmensberatung HELLER CONSULT

Gerade als Unternehmer müssen Sie gut rechnen können – und zwar im Kopf oder zumindest mit dem (Gewinn-)Radar

So mancher Unternehmer weiß noch immer nicht, dass Umsatz nicht gleich Gewinn ist. Der Deckungsbeitrag wird stiefmütterlicher behandelt.

Als Steuerberaterin und Unternehmensberaterin kenne ich viele Unternehmer und Unternehmerinnen, die ein exzellentes Produkt oder eine professionelle Dienstleistung anbieten. Dennoch tun sich diese mit ihrer Preisgestaltung extrem schwer. Oftmals wird der Preis nach den gängigsten Methoden (nach Kosten, nach Kunden, nach Markt bzw. Mitbewerb) ermittelt. Manchmal sogar „Pi mal Daumen“. Dann schlägt das Mindset zu – „so viel kann ich doch nicht verlangen“ und schwuppdiwupp wird noch ein Abschlag gewährt. Die Vorgaben der eigenen Innung sind selten das Gelbe vom Ei. Viele Geschäftsleute sind unsicher, welchen Preis sie verlangen können. Und deshalb schrauben sie daran unprofessionell herum, so als ob es kein Messen und Zählen gäbe. Meist geht das Schrauben nach unten – zu Ungunsten des Unternehmers, sinnhaft ist das kaum. Wie sich dieses mathematische Dilettieren auf den notwendigen Deckungsbeitrag auswirkt, wird dabei oftmals außer Acht gelassen.

- Wenn Sie denken, dass Preissenkung das Geschäft belebt, dann sollten Sie das hier lesen.

- Ideen wie sie Ihren Preis kalkulieren könnten finden Sie im Beitrag: Profitable Preiskalkulation für Dienstleister.

Hä, welcher Beitrag nochmal?

Die Begriffe Deckungsbeitrag, Marge, Handelsspanne oder Rohertrag werden in der Regel synonym verwendet. Ich bevorzuge den Begriff Deckungsbeitrag, weil dieser am besten ausdrückt, was – nach Abzug der direkten (auch als variabel bezeichneten) Kosten von den erzielten Nettoerlösen – als Betrag übrig bleiben sollte, um die Fixkosten zu „bedecken“ und noch einen Gewinn zu erzielen. (Und wo bleibt der Unternehmerlohn?).

Der Deckungsbeitrag (DB) drückt die Rentabilität des Unternehmens aus. Er sollte die Benchmark erfüllen.

Der Deckungsbeitrag wird absolut in Euro oder relativ in Prozent angegeben, also im Verhältnis zu den variablen Einstandskosten oder zum Verkaufspreis. Da ist die erste mathematische Hürde zu meistern – bei den Begriffen „i.H., v.H. und a.H.“ Prozentrechnen ist doch ganz easy.

Was setze ich mit 100% an – den Verkaufspreis (netto oder brutto, d.h. inkl. Umsatzsteuer), den Einstandspreis mit und ohne (z.B. Wareneinkauf inkl. Bezugskosten) oder die rechnerische Differenz?

So kann ein Unternehmer berechnen, welcher Ertrag durch den Verkauf von Produkten oder Dienstleistungen nach Abzug aller Kosten erzielt wurde. Vereinfacht lässt sich der Deckungsbeitrag wie folgt darstellen:

| € | % | |

| Nettoerlös/Verkaufserlös | 1.000 | 100% |

| -Direkte Kosten (Einkauf/Produktion) | -350 | -35% |

| =Deckungsbeitrag (Marge/Handelsspanne) | 650 | 65% |

Hier werden die direkten Kosten und der DB v.H. = von Hundert berechnet, d.h. 100% ist der Netto-Verkaufserlös,

Die direkten Kosten

Um Waren zu produzieren oder fertige Produkte zu verkaufen, bedarf es weiterer Ressourcen – diese lassen sich in den direkten (oder variablen) Kosten abbilden.

Die direkten Kosten umfassen sämtliche Positionen, die für die Umsatzerzielung bzw. Leistungserbringung erforderlich sind:

- Wareneinkauf inkl. Bezugskosten

- Rohstoff- und Materialeinsatz

- Fremdleistungseinsatz

- variable Personalkosten

- variable Drittkosten

- sonstige proportionale/variable Kostenbestandteile.

Wann sollte man den Deckungsbeitrag ermitteln – vorher oder nachher?

Die richtige Antwort: sowohl als auch… Wer nur im Nachhinein den Rechenstift ansetzt, kann die Preisdiskussion nicht steuern und dann nichts mehr ändern.

Wieviel Deckungsbeitrag brauchen Sie in Ihrem Unternehmen? Lassen Sie sich hier nicht durch Branchen- oder Kundenvorgaben irritieren. Die Antwort müssen Sie selbst geben. Was kostet Sie der Einsatz (an Stunden, Material, an Fremdkosten, an Transport- und Beschaffungskosten etc.) und wie hoch sind Ihre Fixkosten? Wieviel steht Ihnen als angemessener Unternehmerlohn zu – aus Ihrer Sicht und wenn Sie einen Fremdvergleich ansetzen? Und mit welchem Betrag als Gewinn fühlen Sie ein positives Ohrensausen und Euphorie aufkommen.

Schreiben Sie sich das mal für die nächsten 12 Monate auf. Warten Sie nicht auf den 31. Dezember, sondern beginnen Sie jetzt. Schauen Sie für 12 Monate voraus.

Es ist durchaus positiv, wenn Sie auch nachträglich ermitteln, wie viel Marge Sie durch den Verkauf von Waren/Dienstleistungen nach Abzug aller Kosten erzielt haben. Setzen Sie diesen Betrag in Relation. Welchen Betrag zu welcher Basis? Den Deckungsbeitrag im Verhältnis zum Verkaufserlös.

DB dividiert durch VK = X% (DB/VKx100)

Nur so drückt sich die Rentabilität Ihres Unternehmens aus.

Kommen dabei 65% heraus, 40%, 22% oder 7,5%?

Bleiben Sie dabei auf dem Boden und bewerten Sie nicht – 7,5%, d.i. ja urwenig. Einer meiner Klienten macht als 2 Personen-Betrieb einen Umsatz von 15 Mio € und bei 7,5% immerhin 1.125.000 Deckungsbeitrag. Die Fixkosten, der Unternehmerlohn und das unternehmerische Risiko sowie die Kosten der Vorfinanzierung lassen sich damit gut decken – sodass noch ein steuerlicher Gewinn übrigbleibt und auch der Fiskus seinen Obolus bekommt.

Andere machen vielleicht 35% – und es reicht dennoch nicht.

Also, bei diesem vielen mathematischen Verknüpfungen, vor allem beim Prozentrechnen, verfallen viele in Panik. Kein Problem.

Hier mein Rat: Ruhig bleiben und tief durchatmen. Es geht leichter als gedacht.

Nun eine kleine Auffrischung in Sachen Prozentrechnung:

In Hundert rechnen

Aus einem Prozentsatz, der unter 100 liegt, wird die Gesamtmenge = 100 berechnet.

Beispiel:

Um 1 kg Marmelade herzustellen werden 600 g Früchte benötigt. Erfahrungsgemäß müssen ca. 20% der Früchte aussortiert werden. Wie viele Früchte müssen also eingekauft werden, um 1 kg Marmelade herzustellen?

Lösung:

Die 600 g Früchte sind in diesem Fall nur 80% (100%-20% Ausschuss).

Der Einkauf rechnet daher:

600 / 80 * 100 = 750 g

Demnach müssen für die Produktion von 1 kg Marmelade 750 g Früchte eingekauft werden.

Rechen-Tipp: Herausrechnen des Umsatzsteuerbetrages aus dem Bruttobetrag (bei 20% USt.)

Um die Umsatzsteuer aus einem Bruttobetrag herauszurechnen, gibt es für den Umsatzsteuersatz von 20% (= Normalsteuersatz in Österreich), eine praktische Abkürzung:

Beispiel:

Die Umsatzsteuer beträgt 20% auf den Nettopreis; der Bruttopreis macht 240 € aus. Wie hoch ist die Umsatzsteuer in Euro?

Lösung:

Umsatzsteuer = 240 €/6 = 40 Euro

Die lange Rechnung wäre:

Umsatzsteuer = 240 € /120*20 – durch Kürzen kommt man auf die Vereinfachung, bei der man den Bruttobetrag einfach durch 6 dividiert!

Von Hundert rechnen

Aus einem Prozentsatz, der gleich 100 ist, wird ein Betrag kleiner oder größer 100 berechnet.

Gesuchter Betrag/Prozentsatz kleiner 100:

Beispiel:

Der Gewinn macht 20% des Umsatzes aus. Der Umsatz beträgt 300 €. Wieviel macht der Gewinn aus?

Lösung:

Gewinn = 300 * 20 : 100= 60 €

Sie können auch die Abkürzung nehmen:

Gewinn = : 300 * 0,2 = 60 €

Gesuchter Betrag/Prozentsatz größer 100:

Beispiel:

Der Marktanteil (Umsatz) der Konkurrenz liegt bei 500% des eigenen Marktanteiles (Umsatzes) und ich will mir den Umsatz der Konkurrenz ausrechnen. Der eigene Umsatz beträgt 100.000 €. Wieviel macht der Marktanteil (Umsatz) der Konkurrenz aus?

Lösung:

Marktanteil (Umsatz) der Konkurrenz = 100.000 * 500 / 100= 500.000 €

Oder wieder die Abkürzung: 100.000 * 5 = 500.000 €

Auf Hundert rechnen

Aus einem Prozentsatz, der über 100 liegt, wird die Gesamtmenge = 100 berechnet.

Beispiel:

Die Umsatzsteuer beträgt 20% auf den Nettopreis; der Bruttopreis macht 240 € aus. Wie hoch ist der Nettopreis?

Lösung:

Bruttopreis = 100% (Nettopreis) + 20%(Umsatzsteuer) = 120%

240 € = 120% daher 240 / 120 *100 = 200 €

Der Netto-(Verkaufs)preis beträgt 200 €

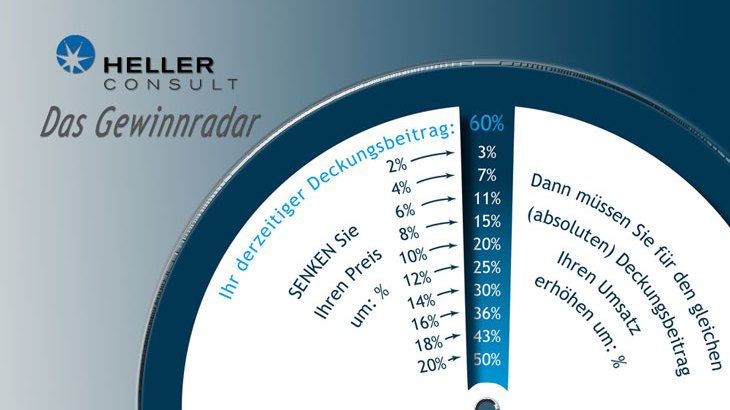

Um Preisentscheidungen auf Basis eines gleichbleibenden Deckungsbeitrags treffen zu können, haben wir das Heller Consult Gewinnradar erfunden. Damit zeigen wir Unternehmer*Innen, wie einfach es geht – und vor allem, wie wichtig es ist – den eigenen Deckungsbeitrag im Auge zu behalten. Und nicht leichtfertig Rabatte zu geben. Verkaufen über den Preis ist keine Kunst.

So verwenden Sie das Gewinnradar

Das Gewinnradar hilft Ihnen, die richtige Entscheidung zur Optimierung Ihres Deckungbeitrags zu treffen: bei Preiserhöhung und bei Preissenkung.

Preissenkung

Lassen Sie uns zuerst an Hand der Seite „Preissenkung“ erläutern, wie Sie das Gewinnradar einsetzen.

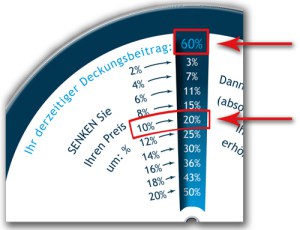

Nehmen wir an, Ihr derzeitiger Nettopreis pro Einheit (Stück, Stunde, kg…) macht beispielsweise € 150 aus. Um Ihren Absatz anzukurbeln, planen Sie den Preis um 10% auf € 135 zu reduzieren. Ihr aktueller Deckungsbeitrag beläuft sich auf 60%. D.s. 90 €. Im Umkehrschluss ist Ihr fixer Wareneinsatz 40% = 60 €.

Drehen Sie nun die Scheibe solange, bis Sie bei der Marke für den Deckungsbeitrag bei 60% stehen.

Dann folgt Ihr Auge der Preissenkungsmarke bei 10% und Sie erkennen, um wieviel Prozent Sie mehr absetzen müssen.

Das bedeutet: Bei einem Preis pro Einheit von € 135 – Achtung, Ihr Wareneinsatz ist dabei immer noch 60 € –, müssen Sie um 20% mehr verkaufen, um überhaupt denselben absoluten Deckungsbeitrag zu erzielen.

Preiserhöhung

Nun können Sie die Scheibe auch umdrehen, um die Auswirkungen bei einer Preiserhöhung zu erkennen. Setzen Sie die Marke wieder auf 60% Deckungsbeitrag. Dann folgen Sie den Prozentpunkten für die Preisanhebung – z.B. 6%. Der Wert daneben (9%) erklärt, wieviel Umsatzverlust Sie riskieren können, ohne den absoluten Deckungsbeitrag einzubüßen.

FAZIT: Gerade, wenn die Preissensibilität eher gering ist, lohnt es sich, den Preis anzuheben, um das zu erzielen, was Sie wirklich brauchen: valide nachhaltige Deckungsbeiträge.

Sie haben noch kein Gewinnradar?

Dann fordern Sie es jetzt bei uns an: info@hellerconsult.com oder telefonisch +43 1 310 60 10-52

Autorenprofil Mag.a Liss Heller

Mag.a Liss Heller ist Unternehmerin, Motivatorin und Keynote Speaker aus Leidenschaft. Die Betriebswirtin, Steuerberaterin sowie geprüfte Unternehmensberaterin ist seit 1982 selbständig in der Steuer- und Unternehmensberatung tätig. Als Unternehmerin und Geschäftsführerin der internationalen Steuer- und Unternehmensberatung HELLER CONSULT hat Liss Heller ihren Sitz in Wien und Partnerfirmen über den gesamten Globus verteilt. Coachings, strategischer Positionierungen für Klienten und Vortragstätigkeiten machen einen Gutteil von Liss Heller’s täglicher Arbeit aus. Liss Heller‘s Prinzip einer neuen Art der Unternehmensführung „Clan Value®“ vermittelt die Unternehmerin ihrem Team sowie Kunden und Klienten weltweit. Sie ruft zu einer „Kalibrierung der Werte“ auf. Liss Heller, überzeugte Europäerin, beschäftigt sich auch mit den Folgen des gegenwärtigen Kulturwandels sowie den Herausforderungen des BREXIT.

Mehr Informationen über Liss Heller gibt es unter www.lissheller.com und www.hellerconsult.com

Das sind die ganz einfachen Grundrechenarten. Das ist nachweislich keine Mathematik,

die ist dann doch schon um Einiges höher aufgehängt! Akademiker wissen das in der Regel.

Liebe Frau Fischer,

Sie würden sich wundern … so wie es es immer wieder mache 😉

Rechnerisch ist das Ganze in der Tat nicht so schwierig. Die praktische Umsetzung – Akademiker oder nicht – sieht da oft ganz anders aus. Die Verfasserin des Beitrages ist eine sehr erfahrene Steuerberaterin und erlebt das tagtäglich in ihrer Praxis.

Beste Grüße

Roman Kmenta